Aranceles y Declaración Aduanera

ARANCELES Y GRAVÁMENES DE EXPORTACIÓN

Los aranceles y gravámenes de exportación constituyen instrumentos fundamentales de la política comercial internacional que todo empresario y profesional del comercio exterior debe conocer a profundidad. Estos mecanismos fiscales no solo representan una fuente de ingresos para los gobiernos, sino que también funcionan como herramientas regulatorias que pueden influir significativamente en la competitividad de los productos nacionales en mercados internacionales.

En el contexto actual de globalización económica, donde las cadenas de suministro trascienden fronteras y los acuerdos comerciales redefinen constantemente las reglas del juego, comprender estos conceptos se vuelve esencial para tomar decisiones estratégicas acertadas en el ámbito exportador.

¿Qué son los Aranceles y Gravámenes de Exportación?

Los aranceles de exportación son tributos que gravan la salida de mercancías del territorio aduanero nacional. A diferencia de los aranceles de importación (más comunes), estos se aplican cuando los productos abandonan el país de origen. Los gravámenes, por su parte, incluyen no solo los aranceles sino también otras cargas fiscales, tasas y contribuciones especiales que pueden aplicarse a las exportaciones.

Tipos de Aranceles de Exportación

- Aranceles Ad Valorem: Se calculan como un porcentaje del valor de la mercancía

- Aranceles Específicos: Se basan en unidades físicas (peso, volumen, cantidad)

- Aranceles Mixtos: Combinan ambos sistemas anteriores

- Aranceles Variables: Fluctúan según condiciones del mercado

Objetivos de los Gravámenes de Exportación

- Generar ingresos fiscales para el Estado

- Proteger el abastecimiento interno de productos esenciales

- Conservar recursos naturales limitando su extracción excesiva

- Fomentar la industrialización desalentando la exportación de materias primas

- Estabilizar precios internos de productos básicos

Ejemplo 1: Sector Minero en Países Sudamericanos

Muchos países de América del Sur aplican gravámenes especiales a la exportación de minerales. Por ejemplo, si una empresa exporta cobre valorado en $100,000 y el país aplica un arancel del 5%, deberá pagar $5,000 en concepto de gravamen de exportación.

Cálculo:

- Valor FOB de la mercancía: $100,000

- Arancel de exportación (5%): $5,000

- Total a pagar por gravámenes: $5,000

Ejemplo 2: Productos Agrícolas Estratégicos

Argentina históricamente ha aplicado retenciones (gravámenes) a las exportaciones de soja. Si el precio internacional es de $500 por tonelada y se aplica una retención del 30%, el exportador recibe efectivamente $350 por tonelada.

Impacto en la cadena:

- Precio internacional: $500/tonelada

- Retención (30%): $150/tonelada

- Precio neto para el exportador: $350/tonelada

Caso Práctico: Empresa Textil Ecuatoriana

Una empresa textil de Riobamba planea exportar 1,000 camisetas a Colombia, valoradas en $15 cada una. Si Ecuador aplicara un gravamen del 2% a las exportaciones textiles:

Análisis financiero:

- Valor total de la exportación: $15,000

- Gravamen (2%): $300

- Costo adicional por unidad: $0.30

- Impacto en el margen de ganancia: Reducción directa de $300

Conclusión

Los aranceles y gravámenes de exportación representan una realidad compleja que requiere análisis estratégico constante. En el contexto actual, donde los mercados internacionales experimentan volatilidad y las políticas comerciales cambian rápidamente, estos instrumentos fiscales pueden determinar el éxito o fracaso de una estrategia exportadora.

Desde mi perspectiva, la clave está en la planificación fiscal inteligente. Las empresas deben incorporar estos costos en sus modelos de pricing desde el inicio, no como una sorpresa posterior. Además, es fundamental mantenerse actualizado sobre cambios normativos, ya que estos gravámenes pueden modificarse según las prioridades gubernamentales del momento.

La diversificación de mercados emerge como estrategia crítica: no depender de un solo destino permite mitigar riesgos cuando se implementan nuevos gravámenes. Finalmente, considero que el futuro apunta hacia una mayor transparencia y predictibilidad en estas políticas, lo que beneficiará tanto a exportadores como a la economía nacional en general.

DECLARACIÓN ADUANERA DE EXPORTACIÓN

La declaración aduanera de exportación constituye el documento central y obligatorio en cualquier operación de comercio exterior. Este instrumento legal no solo cumple funciones administrativas y fiscales, sino que representa la "partida de nacimiento" de cada transacción internacional, estableciendo derechos, obligaciones y responsabilidades para todas las partes involucradas.

En un mundo donde la trazabilidad, el control aduanero y la seguridad de las cadenas de suministro han adquirido relevancia crítica, dominar los aspectos técnicos y legales de la declaración aduanera se convierte en una competencia esencial para cualquier profesional del sector exportador.

¿Qué es la Declaración Aduanera de Exportación?

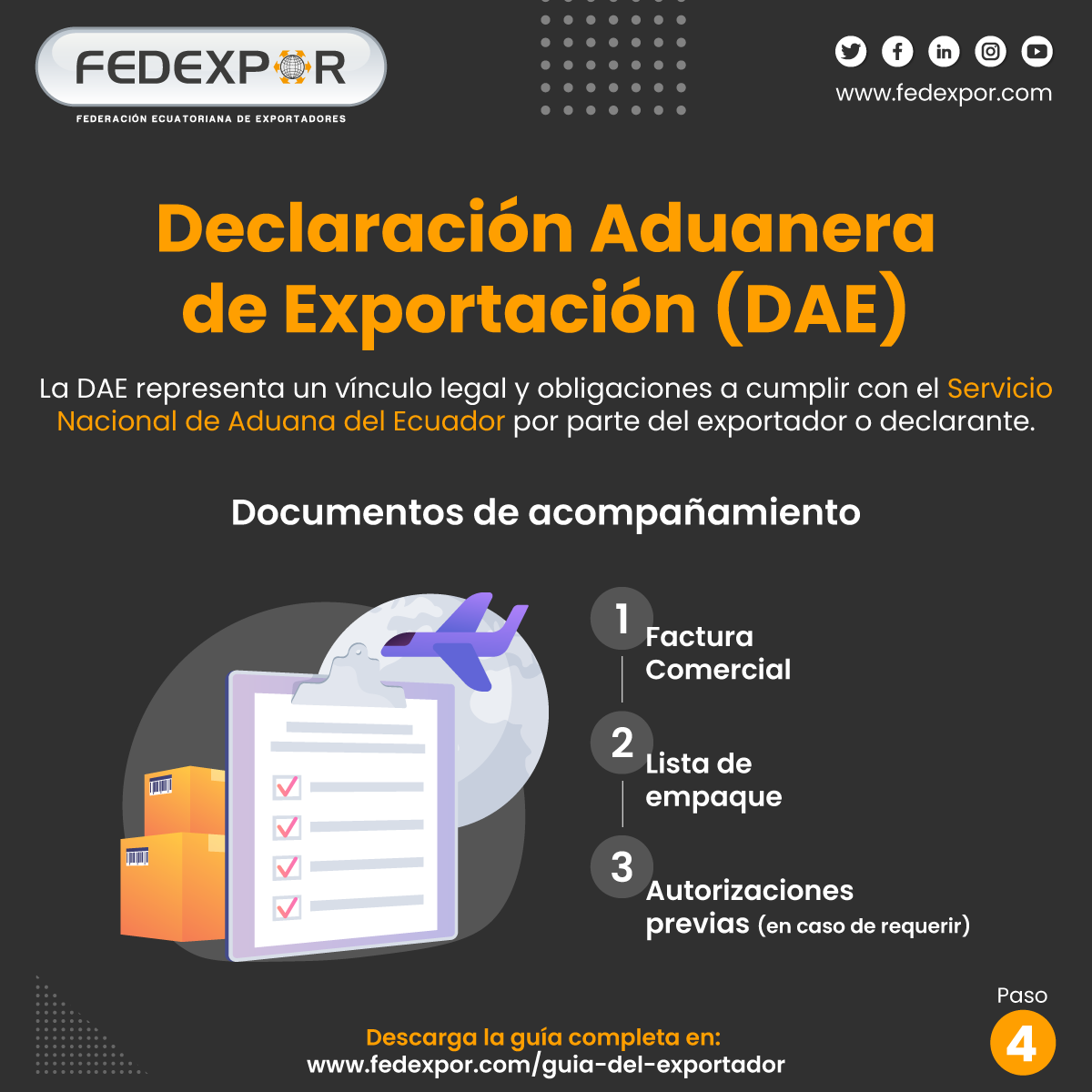

La Declaración Aduanera de Exportación (DAE) es el documento oficial mediante el cual el exportador o su representante legal comunica a la autoridad aduanera su intención de sacar mercancías del territorio nacional, proporcionando información detallada sobre la naturaleza, cantidad, valor y destino de los productos.

Elementos Fundamentales de la Declaración

- Información del exportador: Datos de identificación y registro

- Descripción de la mercancía: Clasificación arancelaria, cantidad, peso

- Valor de la transacción: Precio FOB, moneda, condiciones de venta

- Destino y transporte: País de destino, medio de transporte, ruta

- Documentos de soporte: Factura comercial, lista de empaque, certificados

Proceso de Presentación

El proceso generalmente sigue estos pasos:

- Preparación de documentos de soporte

- Ingreso de información en el sistema aduanero electrónico

- Validación automática del sistema

- Asignación de canal de control (verde, amarillo, rojo)

- Inspección física (si corresponde)

- Autorización de salida y generación de la DAE definitiva

Clasificación Arancelaria

Uno de los aspectos más críticos es la correcta clasificación de las mercancías según el Sistema Armonizado (SA). Esta clasificación determina:

- Aranceles aplicables

- Restricciones o prohibiciones

- Requisitos de certificación

- Estadísticas de comercio exterior

Ejemplo 1: Exportación de Flores desde Ecuador

Una empresa floricultora de la sierra ecuatoriana exporta rosas a Estados Unidos.

Datos de la declaración:

- Exportador: Flores Andinas S.A. (RUC: 1234567890001)

- Mercancía: Rosas frescas cortadas

- Partida arancelaria: 0603.11.00.00

- Cantidad: 10,000 tallos

- Peso neto: 500 kg

- Valor FOB: $8,000

- País de destino: Estados Unidos

- Puerto de embarque: Aeropuerto de Quito

Documentos requeridos:

- Factura comercial

- Lista de empaque

- Certificado fitosanitario

- Certificado de origen

- Guía aérea (AWB)

Ejemplo 2: Exportación de Textiles

Una empresa de Riobamba exporta ponchos artesanales a Alemania.

Proceso paso a paso:

- Clasificación arancelaria: 6117.80.00.00 (complementos de vestir de punto)

- Valoración: 200 ponchos × $45 = $9,000 FOB

- Canal asignado: Amarillo (revisión documental)

- Documentos presentados:

- Factura comercial

- Lista de empaque detallada

- Certificado de origen para acceder a preferencias GSP

- Póliza de seguro

Caso Práctico Complejo: Exportación de Maquinaria

Una empresa exporta una máquina industrial valorada en $50,000 a Brasil.

Desafíos identificados:

- Clasificación técnica: Requiere análisis detallado de especificaciones

- Valoración: Incluye servicios de instalación y capacitación

- Documentación: Manuales técnicos, certificados de conformidad

- Logística: Requiere embalaje especializado y seguro amplio

Solución implementada:

- Consulta previa con experto en clasificación arancelaria

- Valoración separada de bienes y servicios

- Preparación de documentación técnica traducida

- Coordinación con freight forwarder especializado

Conclusión

La declaración aduanera de exportación trasciende su función meramente administrativa para convertirse en un instrumento estratégico de competitividad empresarial. Mi experiencia analizando este tema me lleva a identificar tres aspectos críticos para el éxito en su gestión.

Primero, la precisión técnica es innegociable. Un error en la clasificación arancelaria o en la valoración puede generar costos adicionales significativos, demoras en el despacho o incluso sanciones legales. La inversión en capacitación especializada y sistemas de información actualizados se paga por sí misma.

Segundo, la digitalización ha revolucionado este proceso, pero también ha creado nuevas vulnerabilidades. Las empresas deben equilibrar la eficiencia de los sistemas electrónicos con la necesidad de mantener respaldos documentales sólidos y personal capacitado para resolver contingencias.

Finalmente, considero que el futuro apunta hacia una mayor integración internacional de los sistemas aduaneros. Iniciativas como la Ventanilla Única de Comercio Exterior y los acuerdos de reconocimiento mutuo entre aduanas prometen simplificar estos procesos. Sin embargo, esta evolución demandará que las empresas mantengan una actitud proactiva de actualización constante y adaptación tecnológica.

La declaración aduanera de exportación seguirá siendo un pilar fundamental del comercio internacional, pero su gestión eficiente diferenciará cada vez más a las empresas exitosas de aquellas que simplemente sobreviven en el mercado global.

No hay comentarios:

Publicar un comentario